UNIVERSIDAD FERMIN TORO

VICE RECTORADO ACADEMICO

FACULTAD DE CIENCIAS Y ECONOMICAS Y

SOCIALES

ESCUELA DE ADMINISTRACION

BRICEIDA RAMIREZ QUINTERO

V.12540307

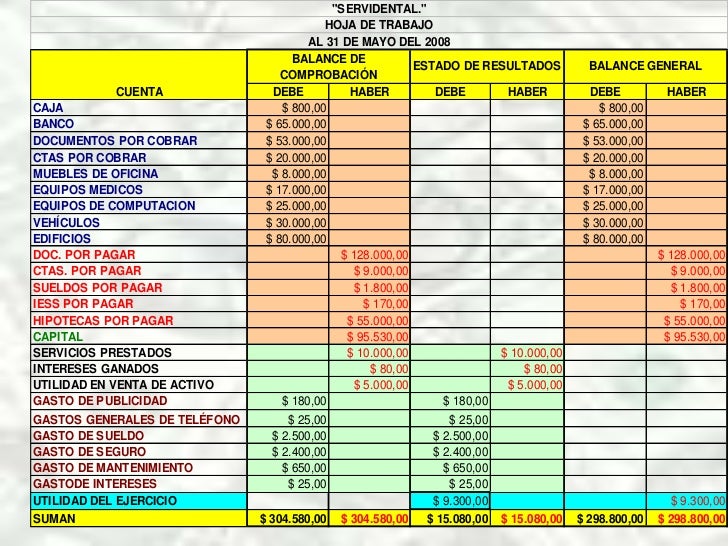

Hoja de trabajo

Los principales elementos de la misma, concepto, características, objetivos, usos, asientos de cierre.

Concepto: Es una herramienta contable considerada como un borrador de trabajo para el contador, que permite al usuario poder observar el ajuste de los saldos, de las cuentas en las cuales se haya obtenido algún error, a la vez permite analizar los movimientos en los cargos y abonos.

La hoja de trabajo una vez terminada se usa en la preparación de los informes financieros al cierre del período fiscal.

Los datos en las columnas estado de Situación de la hoja de trabajo se usan para preparar un estado de situación nuevo. Este nuevo estado de situación muestra el activo, el pasivo y el capital existente al cierre del período fiscal para el cual se preparó este informe.

Los datos en las columnas Estados de Ingreso de la hoja de trabajo se usan para preparar un informe financiero que muestra los ingresos devengados y los gastos en que se incurrió durante el período. Cuando la cantidad de los ingresos es mayor que la de los gastos, la diferencia se llama Ingreso Neto. Cuando la cantidad de gastos es mayor que la de los ingresos, la diferencia se llama Pérdida Neta. El informe que muestra los ingresos, los gastos y la diferencia neta entre los dos recibe el nombre de Estado de Ingresos.

La hoja de trabajo consta de la siguiente estructura:

Encabezamiento: formado por el nombre o razón social de la organización, el nombre del documento y la fecha del período en el cual se realiza.

A su vez consta de dichas columnas:

Número de orden de las cuentas.

Nombre de las cuentas con su código.

Balanza de comprobación con los movimientos y saldos ya sean deudores o acreedores en ambas partes.

Las correcciones correspondientes en la columna ajustes en cargos y abonos

Se obtienen los saldos ajustados

Estado de pérdidas y ganancias

Balance general

TIC

Clasificación

Hoja de trabajo -ajustes - la hoja de trabajo, llamada por algunos autores papel de trabajo, es una forma columnaria que se utiliza en contabilidad para organizar la información, con el fin de preparar los asientos de ajuste, el estado de ganancias y pérdidas, los asientos de cierre y el balance general.

Hoja de trabajo -ajustes por inflación - a esta sección se trasladan los débitos y los créditos de las cuentas que fueron ajustadas por inflación, de acuerdo con las normas vigentes

Hoja de trabajo -balance ajustado - para diligenciar esta sección se procede en igual forma que en la columna saldos siguientes del libro mayor y balances, así:

º las cuentas que no tuvieron movimiento en la sección del balance de comprobación o en la sección de ajustes, se trasladan directamente a la sección de balance ajustado, a su respectiva columna según sea débito o crédito

º las cuentas que tuvieron movimiento en la sección de balance de comprobación y en la sección de ajustes, se suman y se pasa un solo valor con saldo débito o crédito al balance ajustado. Para ello debe tenerse en cuenta que movimientos iguales se suman (debe + debe, haber + haber) y movimientos contrarios se restan y conservan el saldo del mayor movimiento (debe - haber, debe + debe - haber, haber -debe, haber + haber - debe). Los totales de las columnas debe y haber deben presentar sumas iguales.

Hoja de trabajo -balance ajustado por inflación - en esta columna se registran los saldos correspondientes a las cuentas del balance ajustado y ajustes por inflación, sumadas de igual forma que la sección del balance ajustado.

Hoja de trabajo -balance general - a esta sección se trasladan los valores de las cuentas reales que aparecen en el balance ajustado. Así en el debe se registran las cuentas de activo, teniendo presente incluir el inventario final de mercancías y no registrar el inventario inicial; además, la pérdida del ejercicio cuando se presente; en la columna haber se registran los saldos ajustados de las cuentas que representan disminución del activo (depreciación y provisión), pasivo y patrimonio, incluyendo la utilidad del ejercicio que figura en la sección ganancias y pérdidas. Al igual que las secciones anteriores, ésta debe dar sumas iguales.

Hoja de trabajo -columna cuentas y codificación - se registra ordenadamente los nombres y el código de las cuentas principales, tomando como referencia el orden establecido en el catálogo de cuentas y con los datos del libro mayor.

Hoja de trabajo -ganancias y pérdidas - a la sección de ganancias y pérdidas se trasladan los valores de las cuentas nominales; esto es, al debe las cuentas con saldo débito, o sea, las cuentas de costo y gastos; al haber las cuentas con saldo crédito, o sea, las cuentas de ingresos o rentas. En el sistema de inventario permanente, el valor de la cuenta mercancías no fabricadas por la empresa que aparece en el balance de comprobación es el inventario final de mercancías por lo cual pasa directamente al balance general como cuenta de activo, y no hace falta determinar su valor real por medio de inventarios inicial ni final en la columna ganancias y pérdidas, como en el caso del sistema de inventario periódico. Otra diferencia que se presenta en la sección ganancias y pérdidas de la hoja de trabajo, entre los dos sistemas de inventarios, es la cuenta de costo de ventas que se utiliza en el inventario permanente; por ser cuenta nominal, del balance ajustado, se traslada su saldo a la sección ganancias y pérdidas. Al finalizar el traslado de las cuentas a la sección ganancias y pérdidas, por cualquiera de los dos sistemas, se suman los débitos y los créditos. Si el total haber (ingresos) es mayor que el total debe (gastos), se ha obtenido una ganancia; de lo contrario se ha incurrido en una pérdida la diferencia se escribe debajo de la cantidad menor para balancear las columnas y presentar sumas iguales.

Preparación

Como sabemos la hoja de trabajo un estado auxiliar muy importante debe de seguir ciertos pasos en su preparación no se cometa errores al realizar el pase de estos datos a los principales estados financieros como lo son el balance general, el estado de resultados, el estado de flujo de efectivo y el estado de evolución del patrimonio.

Al referirnos a la metodología para preparar y emitir una hoja de trabajo queremos establecer la secuencia de pasos a seguir y estos son:

- 1. Preparar en un papel de trabajo el diseño y conformación de la hoja de trabajo.

- 2. En la parte superior y central del diseño, incorporar el encabezamiento de dicho estado incluyendo lo siguiente:

* Razón social (nombre de la empresa)

* Titulo del estado (hoja de trabajo)

* Fecha de preparación.

* Moneda de cuenta

3. En la columna No 1, registrar el número de página de la cuenta, reflejada en libros mayores.

4. En la columna No 2, registrar el código que tienen las cuentas que hayan arrojado saldo en balance de comprobación.

5. En la columna No 3, registrar títulos de las cuentas que hayan arrojado saldos en el balance de comprobación.

6. En la columna No 4, transcribir los saldos deudores de las cuentas que posean tal información en el balance de comprobación.

7. En la columna No 5, transcribir los saldos acreedores de las cuentas que posean tal información en el balance de comprobación.

8. Determinar sumas en las columnas 4 y 5, mismas que deberán igualar con los saldos del balance de comprobación.

9. Clasificar los saldos de las cuentas que figuren, de acuerdo a la nomenclatura y plan de cuentas establecidos en la empresa.

10. Determinar sumas en las columnas de gastos (6) e ingresos (7), con la finalidad de determinar el resultado obtenido. Si los ingresos son mayores a los gastos existirá una Utilidad económica. Si los gastos son mayores que los ingresos existirá una pérdida económica.

11. Cuantificando el resultado tenemos:

* En caso de utilidad se incorpora en la columna de gastos, para de esa manera igualar a los ingresos y seguidamente trasladar a la columna (9) pasivo y patrimonio.* En caso de pérdida, dicho resultado, se deberá cerrar entre paréntesis y también transferido a la columna (9) y en vez de sumar se restara, puesto que los resultados (utilidad o perdida) necesariamente inciden en el patrimonio y tienen que exponerse formando parte de este.

12. A continuación se obtendrán las sumas de las columnas (8 y 9) debiendo igualar automáticamente.

13. Una vez concluida la preparación, en la parte inferior izquierda firmara el auditor y en la parte inferior derecha el representante de la empresa con sus respectivos sellos.

Objetivo

El objetivo de la hoja de trabajo es proporcionar oportunamente información contable en términos de unidades monetarias referida a la cuantificación de costos, gastos, ingresos, activo, pasivo y patrimonio de una empresa.

Características

Las características principales que identifican a una hoja de trabajo son:

Exponen saldos de cuentas proporcionados por el balance de comprobación.

Se prepara y emite periódicamente. La periodicidad desde el punto de vista fiscalizador es cada año, sin embargo es recomendable emitirlo mensualmente.

No tiene columna destinada para fecha en razón de preparase periódicamente. Muchas de sus cuentas integrantes requieren de ajustes para una adecuada exposición. Sirve de base para la preparación de estados financieros.

No incluye asientos de ajuste, razón por la cual, la situación patrimonial y financiera como también los resultados obtenidos no está debidamente expuestos.

LOS

ASIENTOS DE CIERRE EN LA HOJA DE

Los asientos de cierre se realizan al final del

periodo contable con el fin de determinar la ganancia o la pérdida obtenida por

la empresa en dicho periodo.

Para poder obtener esta ganancia o pérdida se

deben relacionar las cuentas temporales o de resultado, es decir,

LOS INGRESOS (clase 4), LOS GASTOS (clase 5), y LOS

COSTOS (clase 6 y 7).

Observe las cuentas que tiene registradas en la

hoja de trabajo cuyo código comience

por 4, 5, 6 ó 7.

Primer paso:

Tomamos los saldos de las cuentas de ingreso

(clase 4) y las anotamos en la columna débito en la sección de “ASIENTOS DE

CIERRE” en la Hoja

de Trabajo (sobre el mismo renglón donde esté cada cuenta). Es decir que las cuentas de ingreso se anotan

al lado contrario de donde normalmente se anotan con el fin de “cerrarlas” (dejarlas con saldo cero). En contrapartida creamos una nueva cuenta

llamada “GANANCIAS O PERDIDAS” con el

código 590505 (se anota en el crédito de

los “asientos de cierre” en la hoja de trabajo).

De esta forma ya hemos cerrado las cuentas de

ingreso y hemos trasladado su saldo a otra cuenta temporal (“ganancias o

pérdidas).

Segundo paso:

Tomamos los saldos de las cuentas gastos y

costos (clase 5, 6, 7) y las anotamos en la columna crédito en la sección de

“ASIENTOS DE CIERRE” en la Hoja

de Trabajo (sobre el mismo renglón donde esté cada cuenta). Es decir que las cuentas de gastos y costos

se anotan al lado contrario de donde normalmente se anotan con el fin de

“cerrarlas” (dejarlas con saldo

cero). En contrapartida utilizamos

la cuenta “GANANCIAS O PERDIDAS” con el código 590505 (se anota en el débito de los “asientos de

cierre” en la hoja de trabajo).

De esta forma ya hemos cerrado las cuentas de

gastos y costos y hemos trasladado su

saldo a otra cuenta temporal (“ganancias o pérdidas).

Tercer paso:

Como trasladamos el saldo de los ingresos y de

los gastos y costos a otra cuenta temporal llamada “ganancias o

pérdidas”(590505), entonces también

debemos cerrar esta cuenta para trasladar la ganancia del periodo o la pérdida

del periodo a una cuenta real o de balance

en el patrimonio (clase3).

Si hacemos la diferencia entre el valor débito

y crédito de la cuenta 590505 podremos

saber con exactitud cual es el valor de la ganancia o de la pérdida:

Movimiento débito – Movimiento Crédito =

ganancia (o pérdida).

590505

Ganancias o Pérdidas

|

590505

Ganancias o Pérdidas

|

|||

Débito

|

Crédito

|

Débito

|

Crédito

|

|

$ XXXXX

|

$ XXX

|

$ XXX

|

$ XXXXX

|

|

$ XXX

|

$ XXX

|

|||

Saldo Débito

(pérdida) Saldo

Crédito (ganancia)

Pueden presentarse una de dos situaciones:

a) Si el saldo de la 590505 es de

naturaleza débito entonces hubo PERDIDAS.

En este caso debemos crear una nueva

cuenta en la hoja de trabajo con el nombre de “PERDIDA DEL EJERCICIO”, perteneciente al patrimonio,

con el código 361001 y lo anotamos en la columna crédito y entre

paréntesis en la sección de “BALANCE AJUSTADO” en la hoja de trabajo, para indicar que esta pérdida es una

cuenta que disminuye el patrimonio de la

empresa.

b) Si el saldo de la 590505 es de

naturaleza crédito entonces hubo GANANCIAS.

En este caso debemos crear una nueva

cuenta en la hoja de trabajo con el nombre de “UTILIDAD DEL EJERCICIO”, también perteneciente al patrimonio, con el código 360501 y lo anotamos en la

columna crédito en la sección de

“BALANCE AJUSTADO” en la hoja de trabajo,

para indicar que esta ganancia es una cuenta que aumenta el patrimonio de la empresa.